近两年【PBD-220】高画質 プレミア女優の美尻コレクション8時間,CXO板块走低,国内前10的企业股价跌幅一度达70%。在这个商场信心最脆弱的时刻,国内CXO龙头企业药明康德在7月29日晚发布了一份“料念念以外”的半年报。尽管和以往比拟,这份财报的数据谈不上靓丽,但在当下这个时刻却尤为穷苦。

药明康德近两日股价走势,图源百度股市通

7月30日,药明康德带动统共这个词CXO板块高开高走,药明康德盘中涨逾6%,创近一个月新高。一方面,好意思国生物安全决策的影响依旧,药明中期事迹营收和净利双降。另一方面,二级商场的反馈却格外积极。这其中到底阴事着哪些潜台词?

药来岁中报发布,明降暗升?

从看空到看多,二级商场投资者关于药明康德的意见变化只源于一份年中报。

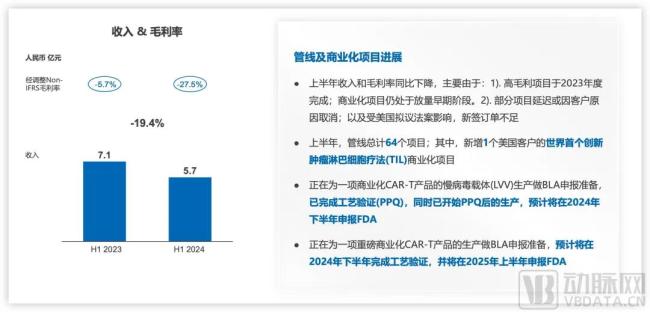

7月29日,备受珍视的药明康德2024年中报发布。2024年H1营收172.4亿东谈主民币,同比下滑约8.6%,净利润42.4亿,下滑20%,经退换Non-IFRS归母净利润43.7亿,下滑8%。

从订单变化来看,限定2024年6月底,药明康德在手订单价值约431亿东谈主民币,剔除特定交易化坐褥相貌同比增长33%。其中源于各人前20大药企收入约65.9亿东谈主民币,举座营收占比约25%,剔除特定交易化坐褥相貌同比增长11.9%。

也便是说,尽管订单量还在增长,但其中来忻悦药企的订单增量昭彰低于来自Biotech的订单。

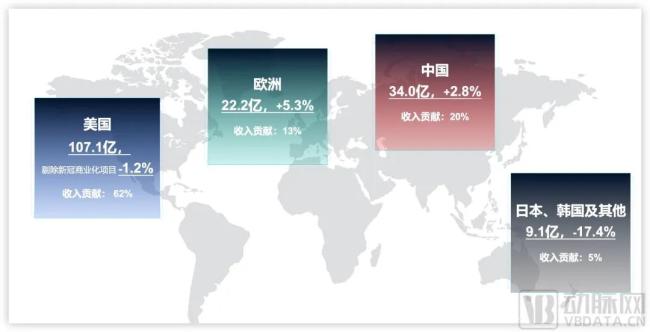

畴昔这半年的制裁风云天然让行业风雨飘飖,但药明康德的订单仍在增多,其中来自中国和欧洲的收入辨别为34亿和22.2亿元,同比微增2.8%和5.3%。来自好意思国的客户照旧营收大头,达107.1亿,剔除特定交易化相貌同比微跌1.2%,基本算是握平。

各地区2024H1收入状态,图源企业官网

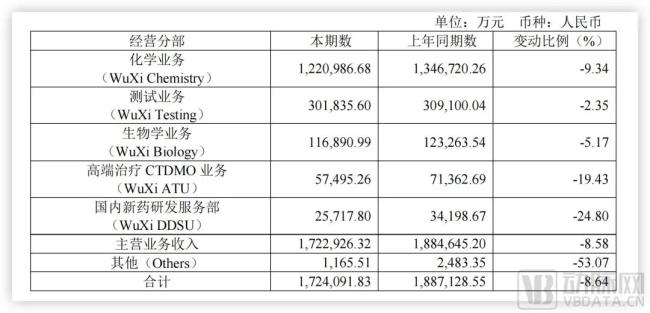

从业务线来看,上半年172.4亿东谈主民币营收中,化学业务收入122.1亿,同比下滑9.34%,剔除特定交易化坐褥相貌同比增长2.1%。其中小分子工艺研发和坐褥事迹收入东谈主民币73.9亿元,剔除特定交易化坐褥相貌后,在客岁同期增长超50%基础上同比减少2.7%,但瞻望全年保握正增长。寡核苷酸和多肽业务收入20.8亿元,同比增长57.2%。

各业务板块谋略状态,图源企业财报

此外,高端调理CTDMO业务收入5.75亿,同比下降19.43%,不足预期。财报中将原因归结为交易化相貌处于早期阶段以及受好意思国拟议法案影响。国内新药研发事迹DDSU部分收入2.57亿东谈主民币,同比下滑24.8%。这也从侧面评释国内立异药仍处于低谷。

毛利率方面,药明康德基本上保管在40%的水平,和畴昔比拟略有下降。2024年上半年清除现款流量表炫夸企业支付职工58亿,谋略活动的现款流净额为50亿,和上年同期比拟基本握平。

限定2024年6月底,药明康德在保管现存卓越6000家深广活跃客户基础上,新增客户卓越500家。同期,中报给出的2024年全年龄迹勾搭为383亿~405亿东谈主民币,剔除特定交易化坐褥相貌后将保握正增长(瞻望增长率为2.7%~8.6%)。

自本年1月以来,统共这个词CXO行业很是是药明康德,受好意思国拟议法案程度不异扰动,商场担忧外洋营收占比较大的企业在谋略上会遭逢紧要影响。从这份半年报所裸露的数据来看,CXO龙头药明康德在外部环境挑战下,上半年保握了肃肃谋略。

财报中炫夸出3个要道信息

第一,环比增长炫夸积极信号。

从同比上来看事迹天然差了一些,但2024H1的数据是弱于2024Q2的,也便是说,药明康德的事迹在环比改善,实属不易。

分季度来看,2024Q1营收79.82亿元,经退换Non-IFRS归母净利润19.1亿元。到了2024Q2,营收92.6亿,环比增长16.0%,经退换后的归母净利润为24.6亿元东谈主民币,环比增长28.5%。

2024前两个季度营收状态,图源企业官网

天然无法与2023Q2高达50%的增长幅度比拟,但在当下这个环境,两位数的增长称得上是一个优秀的成绩。对CXO企业来说,同比很遑急,但环比更遑急,它能响应企业相接谋略状态。恰是有了Q2的高增长,才有了撑握其383亿~405亿元事迹想法的底气。

第二,好意思国商场的不细目性依然存在,出海分布风险是势必礼聘。

Q2是生物安全法案事件的主要博弈期,药明康德也一直在尽力。据《韩国生物医学辩驳》一份论说的数据炫夸,药明康德游说责任的用度从2023年Q4的10万好意思元增多到2024年Q2的36万好意思元。

不管是否有效,游说是必须要作念的事情,毕竟来自好意思国客户的营收占总收入的62.7%。同期四肢各人最遑急的商场,各大药企对其深爱程度亦然放在首位的。各人前20大药企为药明康德孝顺了约25%的营收,何况保握了两位数的增长,当今来看,他们的“厚谊”是否褂讪,不错看作法案风云的风向标,能径直而快速地影响药明康德的事迹褂讪。

为了恢复本年以来发生风云,药明康德专门花了不少篇幅进行评释。总的来说就两点:一是《生物安全法案》离成为法律还早,当今具有较大的不细目性;二是药明康德从未移动IP和客户信息给第三方。

尽管如斯,药明系也在退换自身的各人布局,尽量拓展好意思国以外的商场。比如本年5月,药明康德削减了位于明尼苏达州圣保罗一家工场的部分职位,药明生物也暂停了位于马萨诸塞州坐褥基地的配置。

本年上半年,来自欧洲的营收达22.2亿元,同比增长5.3%。畴昔一年里,药明康德来自欧洲客户营收同比增长卓越两位数,药明生物欧洲商场营收同比增长更是达三位数。畴昔欧洲商场的增量将成为撑握药明事迹的遑急身分。

第三,新兴业务的成败是畴昔的人命线。

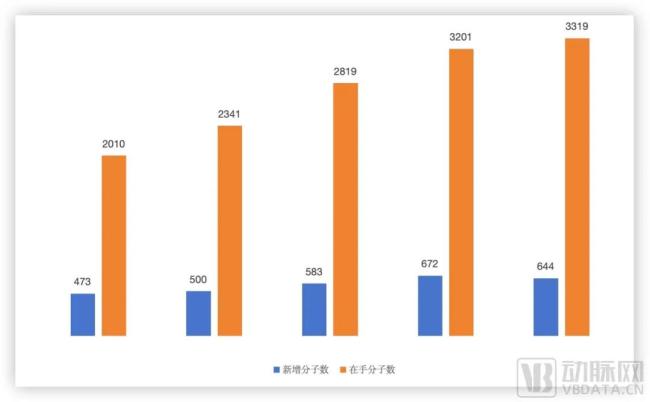

当今,小分子CDMO相貌占药明康德营收的半壁山河,2024H1新增644个分子,是连年来的新高,但扩充完成的相貌数亦然很高,临了的效果是在手分子数并未新增些许。要是说畴昔药明康德的订单有着扩充周期长,在手分子数越积越多,后续业务不愁的不雅感,到了2024年,一切齐起了变化。

近几年小分子CDMO业务情况,数据源于企业财报

2024Q1,药明新增337个分子,累计总和增多了85个,到了Q2,新增307个分子,累计总和只增多了33个。也便是说,药明康德为了保证事迹在大齐抢中小相貌。尽管保握订单数目能稳住当下,但对畴昔来讲,能否有新业务充任新收入弧线尤为遑急。

本年上半年,药明康德TIDES业务(主要为寡核苷酸和多肽),收入达20.8亿元,同比增长57.2%。限定2024年6月末,TIDES在手订单同比增长147%。TIDES研发和坐褥事迹客户数目达151个,同比进步25%,事迹分子数目达288个,同比进步39%。

本年1月,多肽固相合成响应釜总体积增多至32000L,跟着GLP-1类药品在各人的握续热销,以及2026年国内司好意思格鲁肽专利到期的影响,行业关于原料多肽的坐褥需求还将握续高涨,药明康德还能享受一段时辰的红利。

ATU业务拓展不足预期,图源企业官网

仅仅其他新兴业务的延迟就不那么凯旋了。年中报炫夸,高端调理CTDMO业务如CGT仅达成收入5.7亿元,不足预期。

这是一个危机的信号,铭记岁首那场风云中,竭力于于细胞编程本领的Ginkgo CEO就曾暗示,近似CGT等新兴的药物和调理方式才是畴昔好意思国应该珍惜的产业,像化学类等旧产业已历程时,并不需要很是注意。

不错信托的是,关于中国CXO行业的打压不会销亡,很是是关于新兴业务语言权的争夺不会停息,以药明为代表的中国CXO企业,要作念好充分的竞争准备。

药明吩咐了,但分化已运行

一家之好难握久,众家之好共长存。2023年全年,A股28家CXO公司有超20家下降,平均跌幅超30%。要是唯有一家的财报推崇尚可,那领悟不可代表统共这个词行业的情况。

康龙化成发布半年龄迹预报,2024年上半年瞻望达成营业收入54.71亿元~56.40亿元,同比下降约0%~3%;包摄于上市公司鼓励的净利润10.55亿元~11.43亿元,同比增长34%~45%。康龙化成明确暗示,公司各人客户询单和拜谒较2023年同期有所回暖,新缔结单金额同比增长卓越15%。

值得珍视的是,康龙化成在2024Q1的营收同比下降1.95%,但到了2024Q2营收一经环比Q1提高,何况同比2023Q2也达成小幅增长。分版本来看,本年Q2,康龙化成的履行室事迹收货于新缔结单,收入创历史新高;CMC(小分子CDMO)事迹收入较Q1环比增长,更多相貌瞻望将于2024年下半年托福并证实收入。

凯莱英的事迹预报炫夸,上半年达成营业收入26.60亿~27.40亿元,同比下降40.72%~42.45%;净利润4.8亿~5.5亿元,同比下降67.39%~71.54%;扣非净利润瞻望4.3亿~4.8亿元,同比下降69.38%~72.57%。

昭衍新药发布2024半年龄迹预报,公告炫夸其营业收入7.2亿~9.73亿元,同比下降约3.8%~28.9%;净失掉1.36亿~1.84亿;扣非净利润失掉额在1.63亿~2.21亿区间。

不错看到,天然药明康德发布了一份还算过得去的财报,但统共这个词国内CXO公司的营收齐呈下滑态势(未预报2024H1事迹的以2024Q1事迹为准)。另一方面,各家企业的扣非净利润推崇也不尽如东谈主意。除药明康德小幅下降外,多家企业齐出现大幅下滑。

CXO自身便是一个周期性行业,2020年~2022年受疫情大订单影响,事迹爆发式增长。之后在2023年~2024年接续大订单大幅减少,事迹增长乏力。本年伴跟着拟定法案风云,又放大了行业风险。2024年的事迹也标明,中国CXO高速增长周期一经收尾,畴昔进一步分化才是常态。

爱唯侦察论坛bt工厂与其恭候回暖,不如主动出击

CXO的底层发展逻辑并未变化,但竞争态势却起了变化。

CXO的兴起,是生物制药行业发展的势必。在一款立异药物动辄10亿好意思元10年时辰的资本压力下,匡助药企降本增效提速的CXO迎来了快速增永久。如今,为了应酬通胀削减法案(IRA),简直统共的大型药企齐效率限定资本,从产物管线优化到供应商礼聘,各式开销更是慎之又慎。

在这么的情况下,CXO企业靠近极大糊口压力。自2023年运行,包括New Vision、龙沙、赛默飞世尔等盛名公司均出现了不同程度的减轻退换,诸如裁人、关厂等。像德国化学品和医药CXO巨头Evonik(赢创),继2023年营收和利润大幅下滑后,本年Q1赓续同比下滑,畴昔将握续裁人以应酬资本压力。

对国内CXO而言,在经验了上一个成长周期后,无论是自身的资本限定、工程师红利、产业链配套、组织结构以及践约才略等,齐取得长足越过,有时透顶体现国内制造业的上风。外部的打压并不适当产业发展的客不雅规章,硬脱钩的情况暂时不会演出,各大药企也很难找到中国CXO这般褂讪靠谱的协作伙伴。

可这并不代表他们不会准备Plan B。事实上,这两年跨国药企一经在举止了。

举例诺和诺德以165亿好意思元收购CGT CDMO龙头公司Catalent,而其他跨国CXO企业则开启了抢单模式。

各人CDMO巨头龙沙公布了本年上半年的财报,销售额31亿瑞士法郎,适当2024年销售预期。而三星生物收货于子公司三星Bioepis的强盛推崇,单季销售额初度冲破1万亿韩元大关,达到1.16万亿韩元(约8.39亿好意思元),同比增长34%,环比增长22%。

值得珍视的是,三星生物一经与各人前20大药企中的16家建立了协作联系,包括与一家好意思国药企缔结了价值10亿好意思元、握续至2030年的坐褥大单。同期,其ADC坐褥程序瞻望将于本年年底前完工。

不错意象的是,秉握着“鸡蛋不放在一个篮子里”的原则,跨国药企无脑将订单交给中国CXO的时间已历程去。而面前国内药企的业务体量并不足以消化CXO的产能。主动出击外洋商场,构建多元化布局,与客户深度绑定,成了繁密企业的礼聘。

本年5月,凯莱英将辉瑞英国某工场收入囊中,完成首个欧洲研发坐褥基地的布局。以此为基础,凯莱英将赓续盘算多肽、核酸、酶本领等新兴界限,握续拓展和加强欧洲研发才略和坐褥基地配置。2024H1,凯莱英新缔结单同比增长20%,且Q2比Q1环比有大幅增长,主要源于来自西洋商场的客户新增订单。

除了欧洲商场,国内CXO企业还以收购或是自建的方式,布局亚洲商场。

本年1月,昆翎收购总部位于新加坡的区域性CRO公司CSI;3月,药明生物秘书其位于新加坡的一体化CRDMO中心开工奠基;7月,泰格医药秘书完成对日本CRO公司Medical Edge的收购。

各人生物制药行业处于低谷期是一个不争的事实【PBD-220】高画質 プレミア女優の美尻コレクション8時間,关于CXO而言,高速增长一经是畴昔式。回归过往,从化学合成外包成就CXO运行,到仿制药、生物药CDMO、小分子CDMO以及如今的ADC。药明康德一步步提高了自身的韧性与活力,在遭逢打压的情况下直面挑战稳住事迹,确切不易。对其他CXO公司而言,学会刚毅,材干比及下一轮风起。