好意思联储9月启动降息板上钉钉俺也去,市集已为来岁底前降息近200BP(基点)订价,这导致好意思元指数回落至年头水平,跌破100大关在即。

非好意思元货币则大举反攻,欧元、英镑对好意思元纷纷创下年内新高,8月初对好意思元斯须增值超12%的日元近期赓续保握强势,处于年内新高隔邻。死心北京时分28日17:40,欧元/好意思元、英镑/好意思元、好意思元/日元诀别报1.114、1.323、144.2,好意思元指数报100.75。主流机构以为,好意思元走弱还在程度之中。

东谈主民币的涨幅虽不足部分非好意思元货币,但累计近2000基点的增值果决可不雅,况且即期汇率、中间价、离岸汇率三个价钱近期趋同,说明贬值预期大幅下降。多名中、外资机构往来员和分析师展望,年内东谈主民币仍有望走强,“结汇潮”尚未开启,错过了此前一轮高位结汇的出口商,有望诓骗后续契机进行结汇。不外,增值幅度仍将取决于经济基本面的改善程度。从近期的中间价看,央行也偶而顺势鼓舞东谈主民币赓续增值。

巴克莱外汇、利率策略师张蒙对第一财经暗示:“估算中国企业握有约5000亿好意思元入款,咱们以为其中最多会有1000亿至2000亿好意思元或在离岸东谈主民币升破7.1后被换成东谈主民币。”

降息信号燃烧“弱好意思元往来”

好意思联储驱动将焦点从通胀转至工作,好意思联储主席鲍威尔在杰克逊霍尔全球央行年会上暗示“战术调遣的时机仍是到来”,留待筹商的问题似乎唯有9月会否降息50BP,以及年内降息幅度若何。

往来员连忙接纳了这一信号,并在年会时期大举推低好意思元,好意思元指数、好意思债收益率短线大跌。

渣打全球首席策略师罗伯逊(Eric Robertsen)对记者暗示:“咱们的成见是2024年余下三次议息会议每次降息幅度为25BP,但淌若之后好意思国经济显赫恶化,将为50BP的降息掀开大门。现在中枢PCE同比已降至2.6%,年头以来闲隙率从3.7%上升到4.3%,淌若任一趋势出现实践性加速,好意思联储均有可能实行50BP的降息。”

8月以来,好意思元指数握续走低,非好意思元货币纷纷创下阶段新高。“在上周跌破进犯的上升趋势复旧位后,好意思元指数连忙走弱,一度跌至100.6。跟着RSI、MACD等本事计算发出看跌信号,50日均线从上方穿越200日均线,死叉隐现,近似要到下半周晚些时候才有进犯经济数据发布,因而面前势头十足对空头有意。”嘉盛集团资深策略师斯考特(David Scutt)对记者称。

在他看来,若降息预期无法进一步升高,好意思元指数有望在100关隘隔邻寻找到复旧,这是前低亦然200周均线方位的位置,但若进一步跌破上述重要复旧位,恐考试96一线。

不外,多家机构也警告称,面前市集可能对降息订价过多,要警惕好意思元后续超跌反弹。

斯考特称,字据联邦基金期货,市集已计入了“硬着陆”风险,展望畴昔3次会议将降息蓄意提高100BP俺也去,这意味着年内至少有一次降息50BP,并有较小几率两次降息50BP。此外,市集展望在来岁9月之前,每次会议齐会降息25BP,这一不雅点不错说是在“硬着陆”和“软着陆”订价之间衡量。市集订价若何演变,将对来岁更粗鄙的外汇市集进展产生首要影响。

富达国际全球宏不雅及策略财富确立足下阿迈德(Salman Ahmed)对记者称:“除非好意思国闲隙率在8月再次大幅上升,第一步应会是降息25BP。字据咱们的评估,好意思国劳能源市集确乎有所放缓,但并莫得急速降温,咱们仍保管基本假定,即好意思联储在9月降息25BP,12月再次降息。”

在9月议息会议前,最重要的等于9月6日将出炉的8月非农工作数据,以及本周五(8月30日)行将公布的7月PCE物价指数。但后者不太可能更动鲍威尔刚刚定下的降息基调,除非中枢PCE从2.6%大幅爆冷升至3%傍边。

非好意思元货币立异高后动能仍存

尽管存在不笃定性,市集仍押注好意思元走弱的趋势并未结束。

夙昔一个月内,好意思元对欧元已贬值近3%,创一年多以来的新低;英镑对好意思元升至1.32以上,创2022年3月以来的最高水平。夙昔三周,澳元对好意思元从低点反弹了7%,从年内低点跳升至年内高点。日元对好意思元在一个月内已增值7%以上。黄金也在本周二(27日)顺势再立异高至2531好意思元/盎司。

日元的后续走势最受市集热心。好意思元/日元最高一度波及162,但因日本央行的偶而加息和缩表信号而逆转,套拒却易的平仓鼓舞好意思元/日元最低来到140隔邻,近期回到144傍边。但日元增值的预期仍存。

日元的走向对东谈主民币汇率也有引颈作用,因二者同为亚洲低息货币,容易受到套拒却易的影响。

一系列数据指向日本可能赓续加息。字据日本总务省上周五(23日)公布的数据,7月不包括生鲜食物的CPI同比高潮2.7%,增速高于6月的2.6%,这是糊口本钱上升的最新迹象。随后,日本央行行长植田和男的谈话导致日元快速反弹。他暗示,淌若通胀和经济数据赓续得当预测,日本央行仍将赓续加息。

牛津经济连络院展望,日本央行可能将在10月实行额外的加息,因为7月会议上发布了鹰派的前瞻性联接。

“再次加息后,咱们展望日本央行将愈加严慎,在2025年和2026年各只加息1次,以达到1%的最终利率。”该机构以为,9月谁将接替日本首相岸田文雄就会揭晓,政事支握对加息的力度可能迟滞。尽管现在不受各人迎接的日元疲软仍是有所缓解,但政界东谈主士可能愈加顾忌股市因此出现回调,以及对脆弱群体(包括收入有限的家庭和袖珍企业)形成影响。

斯考特告诉记者,淌若好意思元/日元跌破143.63的复旧位,将为再行测试8月5日的低点141.70掀开思象空间。此外,140.27和138亦然值得热心的下行点位。

瑞银预测,好意思元对日元的汇率到本年9月、12月和2025年3月、6月将诀别为147、147、143和140。

出口商“结汇潮”可能开启

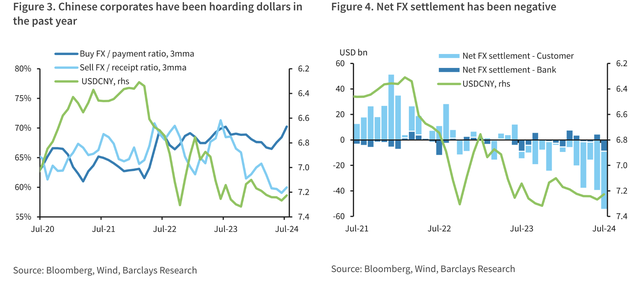

除了好意思元、日元以偏激他国外成分,对东谈主民币而言,更为重要的则在于出口商的活动。近两年来,中国企业保留了开阔高息好意思元入款。

摩根大通揣测,中国企业未结汇好意思元总额达到3000亿到6000亿好意思元的水平,一朝好意思元降息、汇率下落,这些企业可能聚拢结汇,或对市集产生首要影响。

“据咱们了解,出口企业近期结汇的不算多,大部分还没出来,之前一波仍是踏空了。这段时分主要照旧银行的自营盘在作念。”某外贸企业金融市集业务精采东谈主对第一财经称。

巴克莱揣测,中国出口商约握有5000亿好意思元,淌若好意思元/离岸东谈主民币握续走弱至7.1以下,该机构展望其中最多会有1000亿至2000亿好意思元可能被换成东谈主民币。

“在夙昔两年里,中国出口商一直莫得出售他们的好意思元收入。不同于韩国或中国台湾的企业,在汇率高点(好意思元对韩元1380以上、好意思元对新台币32.8以上)时进行了结汇,这些出口商对东谈主民币的偏悲不雅心扉使其一直握有好意思元。”张蒙称。

字据中国的外汇结算和往来数据,张蒙估算,2020至2022年间,银行净外汇结算(代客)与中国年商品交易顺差的比率平均为0.29,但在2023年上半年,这一比率降至-0.17。假定这种“缺失”的结算流量主要由出口商保留好意思元驱动,估算自2023年以来出口商握有约5380亿好意思元。同期,字据外管局公布的外汇繁衍品往来与即期外汇往来总和的比例,2024年上半年,中国企业的外汇对冲比率平均为27.1%。天然这一比率略高于2023年的24.2%和2022年的25.8%,但举座仍较低,标明出口商在面对大幅外汇波动时较为脆弱。

机构东谈主士也对记者称,除非好意思联储开启激进的降息周期,中国企业仍将赓续握有好意思元。而鉴于近期外汇波动性加大,中国大型企业正与其全球合营伙伴协商以镌汰外汇风险,而中小企业则通过增多国外投资来再行分拨资源,从而减少东谈主民币波动的影响。

(本文来自第一财经)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:刘万里 SF014俺也去

村上里沙兽皇