检验最新行情

检验最新行情

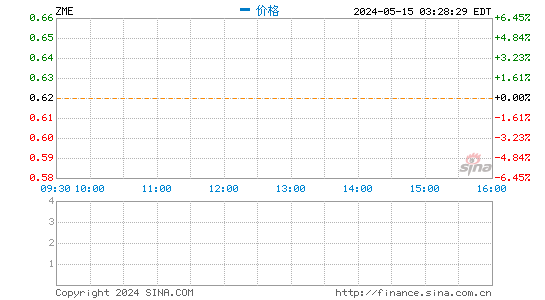

原标题:掌门解说赴好意思上市欧美人体艺术,五大中枢问题探讨 着手:富途资讯

一、公司简介

掌门解说,由首创东谈成见翼于2014年创立,现在照旧成为中国最先的在线解说公司。公司专注为中小学生提供高品性在线定制化解说服务,其中包含了全学科解说及轮廓素养解说,旗低品牌主要有:掌门1对1、掌门优课和掌门少儿等。

现在,公司的营收主要由三部分业务组成,折柳是:1)一双一课程,占2020年总营收的93%;2)小班课程,占2020年总营收的2%;以及3)其他业务,占比为5%。

凭据 Frost & Sullivan叙述,在1)一双一课程领域,掌门解说是国内在线K12一双一课后指引服务供应商的十足龙头,市占率高达31.9%,卓越行业前十其他公司的总额。在2)小班课程领域,掌门解说是国内在线K12小班课后指引服务top 3的供应商,其该业务2020年Q4的增速在行业前五的公司中名轮番一。

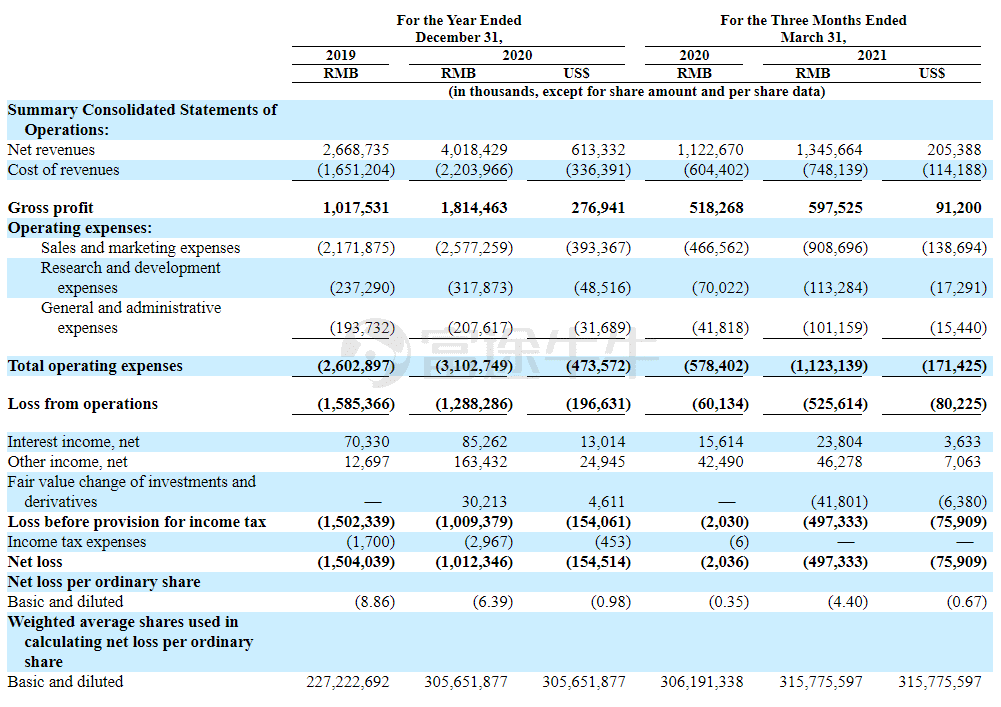

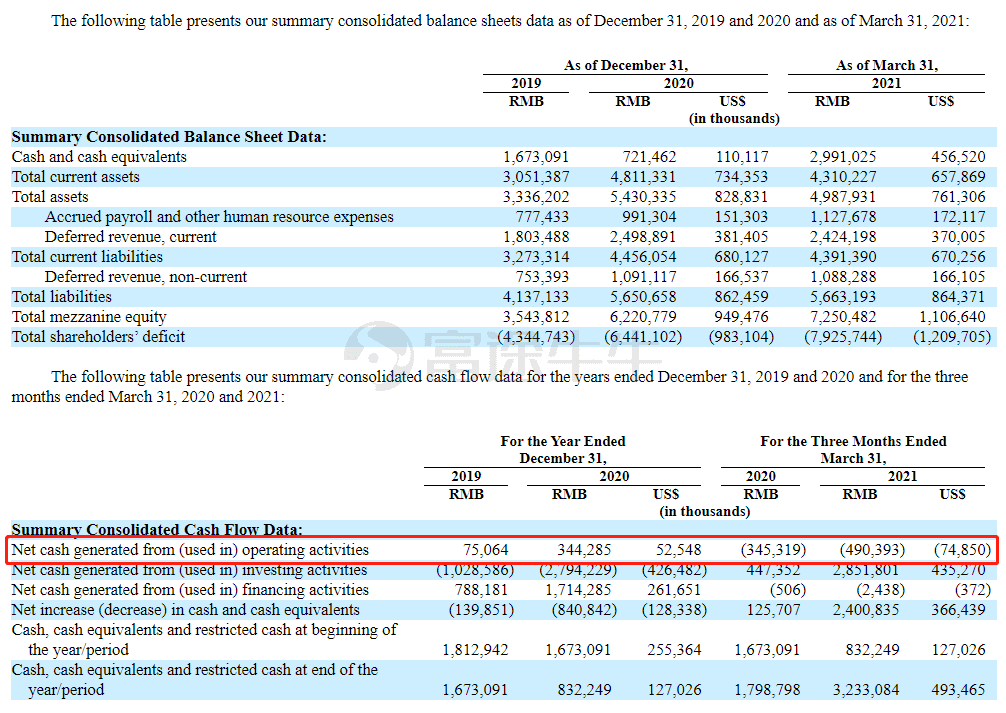

财务数据方面,截止2020年,公司的总营收为40.18亿元,相对2019年的26.69亿总营收,同比增长50.6%。同时,毛利率由2019年的38%,扶植了7%,至2020年的45%。除了营收保捏快速增长和毛利率扶植外,掌门解说的运营现款流也十分健康,其诡计性活动现款流量净额由2019年的0.75亿元,同比增长359%,至2020年的3.44亿元。

诡计数据方面,截止2020年,公司的一双一课程付费学生数高达54.5万,同比增长43%。另外,公司2020年一双一课程学生留存率高达80%+,课程转介率高达50%+。小班课程方面,天然掌门解说在2020年Q3才驱动,然则截止2020年底,其小班课程付费学生数即高达29.3万,按季度环比增长221%。

综上,不丢脸出,掌门解说是一家业务发展细密、诡计庄重的在线K12培训行业细分领域的龙头公司。受在线K12培训行业内强烈的竞争以及行业计谋影响,阛阓投资者总结感性,愈加看中在线解说企业的永恒价值和健康进度。

就掌门解说而言,阛阓的挑战主要阐述为五个方面:

1) 相对于小班课程和大班课程,一双一课程培训这个营业格式是否建造;

2) 其怎样应答行业内强烈的竞争?

3) 国度对在线K12培训的监管趋严以及最新颁发的行业计谋,对其具体影响怎样?

4) 议论到掌门解说在细分领域照旧成为十足的行业龙头,市占率遥遥最先,那么公司的未来成漫空间有多大?

5) 其委果的功绩阐述怎样?财务报表透清楚哪些中枢信息;

底下,咱们将逐个探讨上述问题,毕竟这五大问题径直筹商到掌门解说的投资价值。

哥也色电信二、五大问题探讨

1. 营业格式

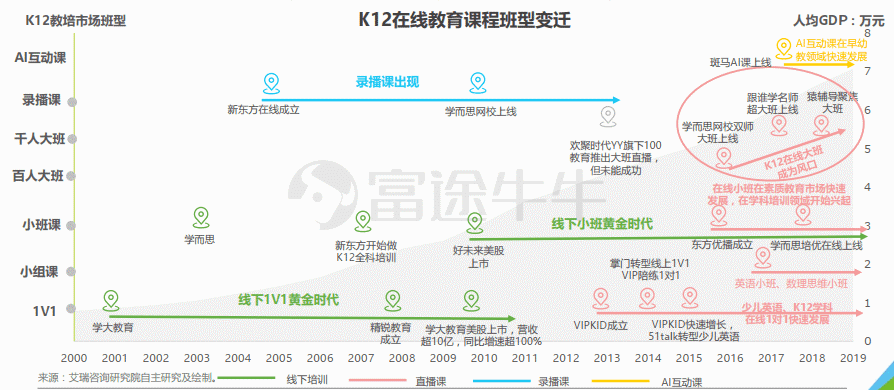

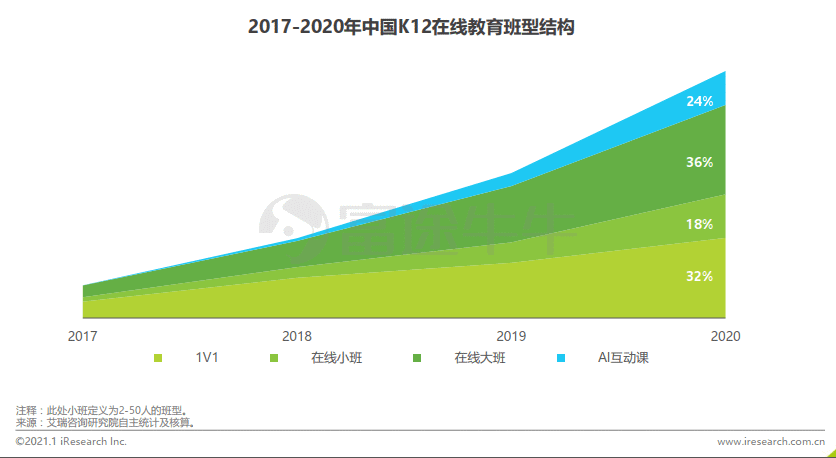

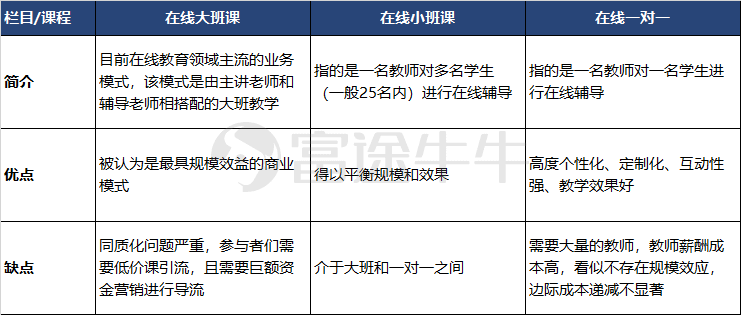

从行业历史来看,在线K12培训的课程格式经由屡次衍变,现在主要有四种课程格式,即:大班(占系数班型结构的36%)、小班(占比18%)、一双一(占比32%)和AI互动课(占比24%)。而掌门解说现时主要继承线上一双一以及线上小班这两种格式,又以线上一双一为主,按2020年营收统计,该格式创造的营收高达37.4亿元,占总营收的比重高达93%,至于线上小班课的营收占比仅为2%。因此,咱们重心探讨线上一双一这个营业格式。

数据着手:艾瑞贪图

数据着手:艾瑞贪图

数据着手:艾瑞贪图

线上一双一格式,指的是又名西宾对又名学生进行线上指引,具有高度个性化、定制化、互动性强、陶冶终结好的优点。

数据着手:公开贵府

数据着手:公开贵府

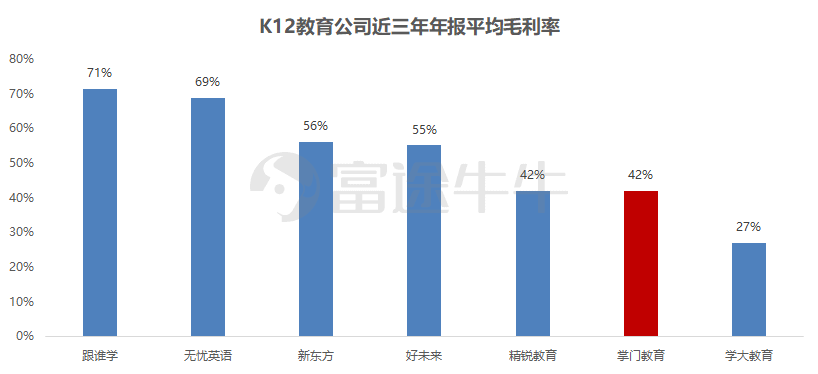

执行上,投资者对于在线一双一格式最大的质疑是,不存在界限效应,边缘成本无法递减,进而影响企业的毛利率。那么执行情况是否如斯?这不错通过对比不同格式的上市公司的毛利率来考证。

数据骄慢,以在线一双一格式为主的K12解说公司的毛利率举座竟然低于其他格式的同业,然则举座差距并不大,比如掌门解说的毛利率为42%,而新东方和好未来的毛利率则折柳为56%和55%,10%的毛利率差距并不成抵赖在线一双一格式,毕竟对于在线K12培训公司,最大的开销并不是营业成本,而是腾贵的营销/销售用度,因为行业获客竞争过于强烈,K12培训公司的营销用度占营收比重一般高达70%以上,甚而对于部分公司,营销用度占营收比重甚而卓越100%。

数据着手:Wind

数据着手:Wind

综上,基于毛利率的呈现终结、各大课程格式的相对优劣欧美人体艺术,咱们并不认不错下不雅点,即在线一双一这种营业格式无法建造,毕竟在线一双一格式公司的毛利率各异较大,且与继承其他格式的公司的毛利率各异并不算至极大,10%的差距仍在可接受的范围内。

另外,现在决定K12解说公司能否盈利的环节在于营销进入,而非现时的讲课格式。从成本结构来看,2020年掌门解说营销用度占比较2019年彰着下跌。

2. 行业竞争

除了营业格式,K12培训赛谈内无比强烈的竞争,亦然激发投资者担忧的中枢原因。

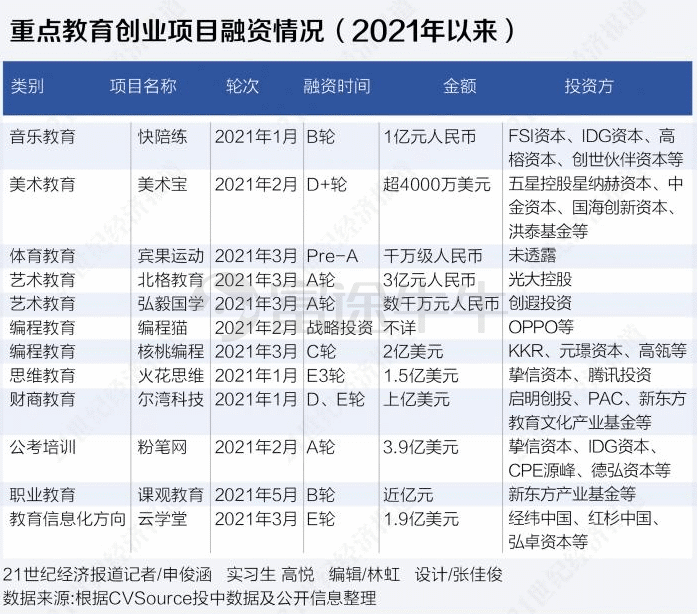

多个数据源骄慢(艾瑞贪图、识微科技、网经社等),2020年在线解说公司融资卓越500亿元,达至历史最高点。2021年龄首于今,不完全统计,在线解说公司的融资界限卓越10亿好意思元。成本多半涌入在线解说行业,带来的径直后果等于各大在线解说公司之间‘设备不断’,行业内卷加重,另外全行业的获客成本均大幅提高。

数据着手:识微科技,公开贵府

数据着手:艾瑞贪图

数据着手:21世纪经济报谈

数据着手:21世纪经济报谈

对此,咱们合计在线解说举座竞争竟然相配强烈,然则掌门解说的径直竞争敌手并不是好未来或者新东方这种轮廓型K12培训公司,因为直到现在,在K12领域以一双一指引为主营业务的企业未几,猿指引、功课帮、好未来(TAL)、跟谁学(GOTU)等在线解说平台天然王人有涉足一双一格式,但主要营收着手照旧大班或小班格式。

掌门解说信得过的径直竞争敌手是在细分赛谈,即在线一双一培训上的同业(如也曾的学霸君、海风解说等),与之比拟,掌门解说具备彰着的竞争上风。这不错通过掌门解说在一双一在线培训细分赛谈的十足龙头地位来考证,毕竟其一家的市占率高达31.9%,卓越行业前十其他公司的总额。

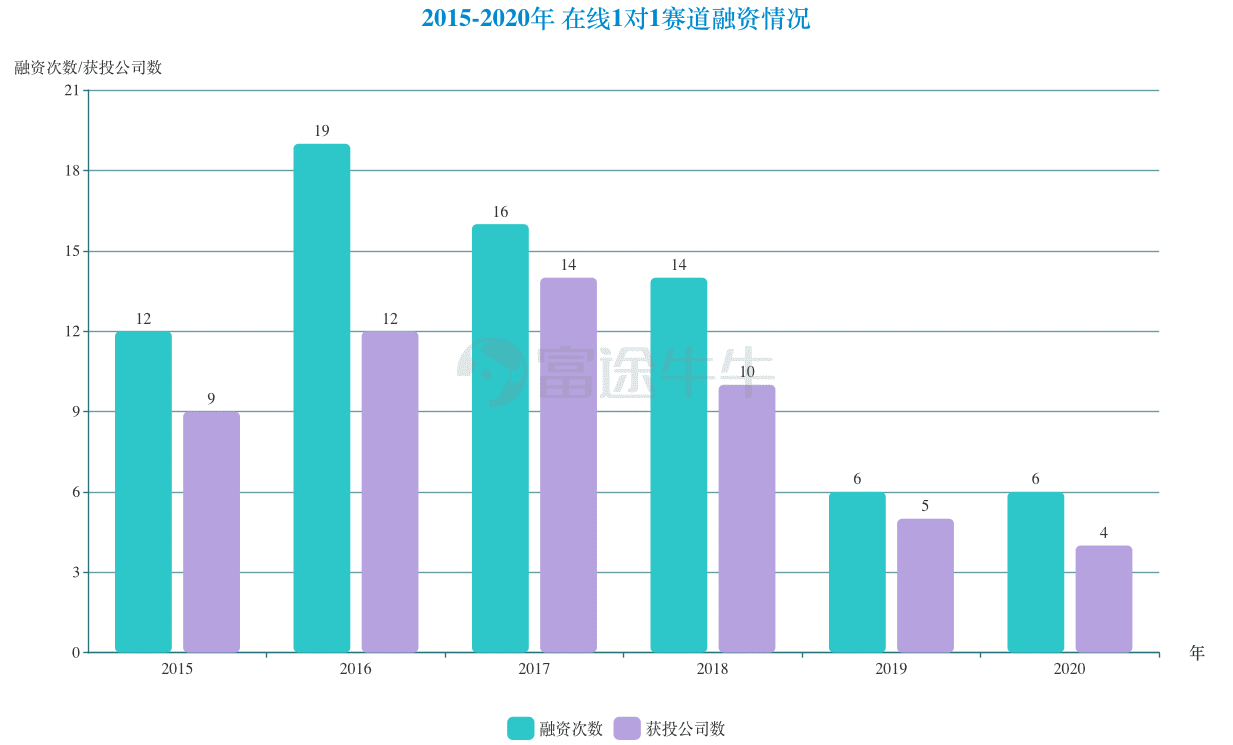

值得一提的是,在线一双一培训也曾是在线K12培训行业(不错肤浅地交融为=在线大班+在线小班+在线一双一)中竞争最强烈的细分赛谈,尤其是在融资最等闲的2017~2018年时期。

数据着手:芥末堆网站

数据着手:芥末堆网站

然则,经由无比狰狞与强烈的竞争,掌门解说成为了这个细分赛谈的临了亦然最大的赢家,也曾的竞争敌手,如理优解说与学霸1对1在2018年末接踵被打败,另外C轮曾获超1亿好意思金融资的海风解说也在2019年基本罢手运营。掌门解说能够从竞争最为强烈的赛谈中脱颖而出,充分证据了其中枢竞争力是何等广宽。

那么,掌门解说是怎样打败竞争敌手,在如斯狰狞的竞争中逐渐发展成为行业龙头?这就波及到对其中枢竞争力分析。

据其招股证据书上走漏,掌门解说合计其中枢上风在于以下6点,即:

1)行业率领品牌力:1对1市占率31.9% 大于行业前十其他公司总额;小班课行业前三,行业前五中4Q20增速最快

2)优质的西宾团队:3.8%中式率(严苛的筛选);完善的晋升阶梯,低流失率。

3)AI、大数据等先进本事赋能:广宽的陶冶支捏,让西宾专注陶冶;优化陶冶体验,完了个性化陶冶;更好的师生及家长互动,扶植学习终结;中枢数据,如4.8万+ 常识主题、1100万+ 智能课件、1.3亿+ 结构习题、500+ 内容研究大家、4 大教研院

4)数字化系统扶植运营服从

5)界限化效应带来业务协同才智:掌门解说(西宾资源、土产货化内容、高效排课、丰富的数据);——掌门优课(29.3万付费学生;Q420 220.8%环比增长;~50%西宾来自掌门1对1)

6)管制层专注解说领域

对此,咱们合计信得过匡助掌门解说从竞争中胜出的才智,应该是密致化运营才智,具体指的是家具好、滚动服从高、获客成本比敌手低。举个例子,假定掌门解说的运营服从为其竞争敌手的1.5倍,那么不错肤浅地交融为,掌门解说每进入1亿元作念营销,其竞争敌手就要进入1.5亿元;掌门解说进入20亿元,其竞争敌手就需要进入30亿元;掌门解说进入50亿元,其竞争敌手就需要进入70亿元。

天然,委果的营业竞争远不像上述这样肤浅,因为企业间的竞争是多维度。以密致化运营才智为例,背后的辅助要素离不开:一双一家具的提分终结、次序化的教研才智、学生个性化数据与AI才智,而在这些要素的背后,还有底层要素,即首创团队对行业的洞悉、推论力以及融资才智。

综上,受益于教研上风、品牌影响力以及本事上风,掌门解说在一双一在线培训领域的行业龙头地位,难以被简陋撼动。

不外议论到,掌门解说现在在延续拓展在线一双一除外的格式,比如在线小班格式,因此咱们合计掌门解说会受到越来越大的来自通盘K12培训的头部公司(如好未来和新东方)的竞争压力,具体的影响,需要捏续跟踪。

3. 监管计谋

行业监管趋严,应该是投资者对于K12培训公司最担忧的原因之一。本年以来,国度针对教培行业的监管措施竟然每每启航,比如5月21日下昼,中央全面真切修订委员会第十九次会议审议通过了《对于进一步收缩义务解说阶段学生功课包袱和校外培训包袱的意见》。由此,解说培训行业备受关心的‘双减’计谋行将风雅落地。

数据着手:21世纪经济报,Wind

数据着手:21世纪经济报,Wind

会议指出,要全面法度管制校外培训机构,坚捏从严治理,对存在不得本日赋、管制交集词语、借机敛财、乖僻宣传、与学校勾连谋利等问题的机构,要严肃查处。要明确培训机构收费次序,加强预收费监管,严禁温情成本化运作,不成让良心的行业形成逐利的产业。

对此,咱们合计K12培训公司将濒临进一步整顿,然则计谋的主见是法度而非关停,短期内可能产生一定冲击,永恒故意于行业健康发展。

具体到对掌门解说的影响,咱们合计主如果影响IPO的估值,原因在于投资者对于K12培训赛谈的上市公司的未来远景更为严慎。

综上,K12培训行业现时边临的监管风暴,竟然短期内会冲击行业内公司的短期运营阐述,然则咱们合计中永恒来看,监管趋严,径直导致的终结是不法度的企业会出清,最终将是行业内龙头彰着收益。而议论到掌门解说的资金较为充裕、自己也具备广宽的造血才智,其信得过的永恒存续压力也不大。

4. 增漫空间

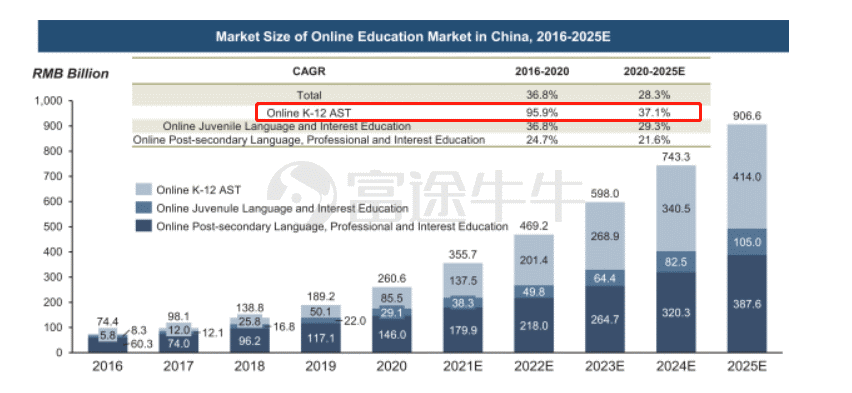

行业举座维度来看,凭据Frost & Sullivan叙述,在线K12培训行业的渗入率仍有大幅扶植的空间。就通盘在线K12而言,已往4年的复合年均增长率为96%,可谓迅猛。行业举座收入保捏在855亿元傍边,展望未来5年还能保捏37%的复合年均增长率,展望到2025年,在线K12培训阛阓界限将达到4140亿元。因此,现时来看,在线K12培训行业仍处在高增长阶段,远未触及天花板。

数据着手:掌门解说招股证据书

数据着手:掌门解说招股证据书

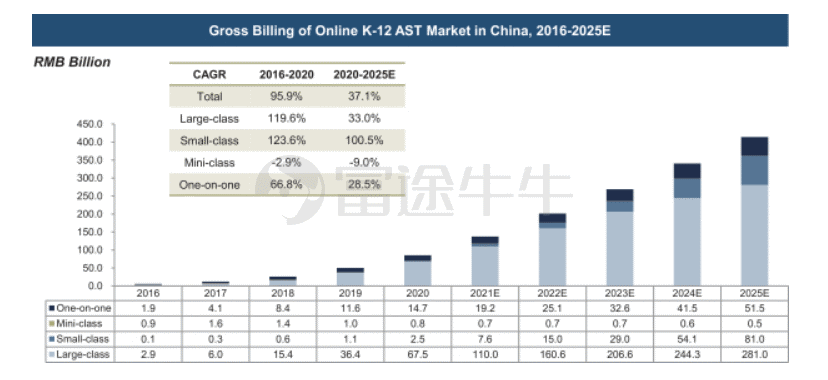

具体到在线K12一双一培训细分赛谈,已往五年的CAGR高达67%,展望未来五年的CAGR仍不错达到29%,对应的行业界限将由2020年的147亿元,增长至2025年的515亿元!议论到掌门解说现时的营收界限约为40亿元,未来还有十倍的增漫空间。

数据着手:掌门解说招股证据书

数据着手:掌门解说招股证据书

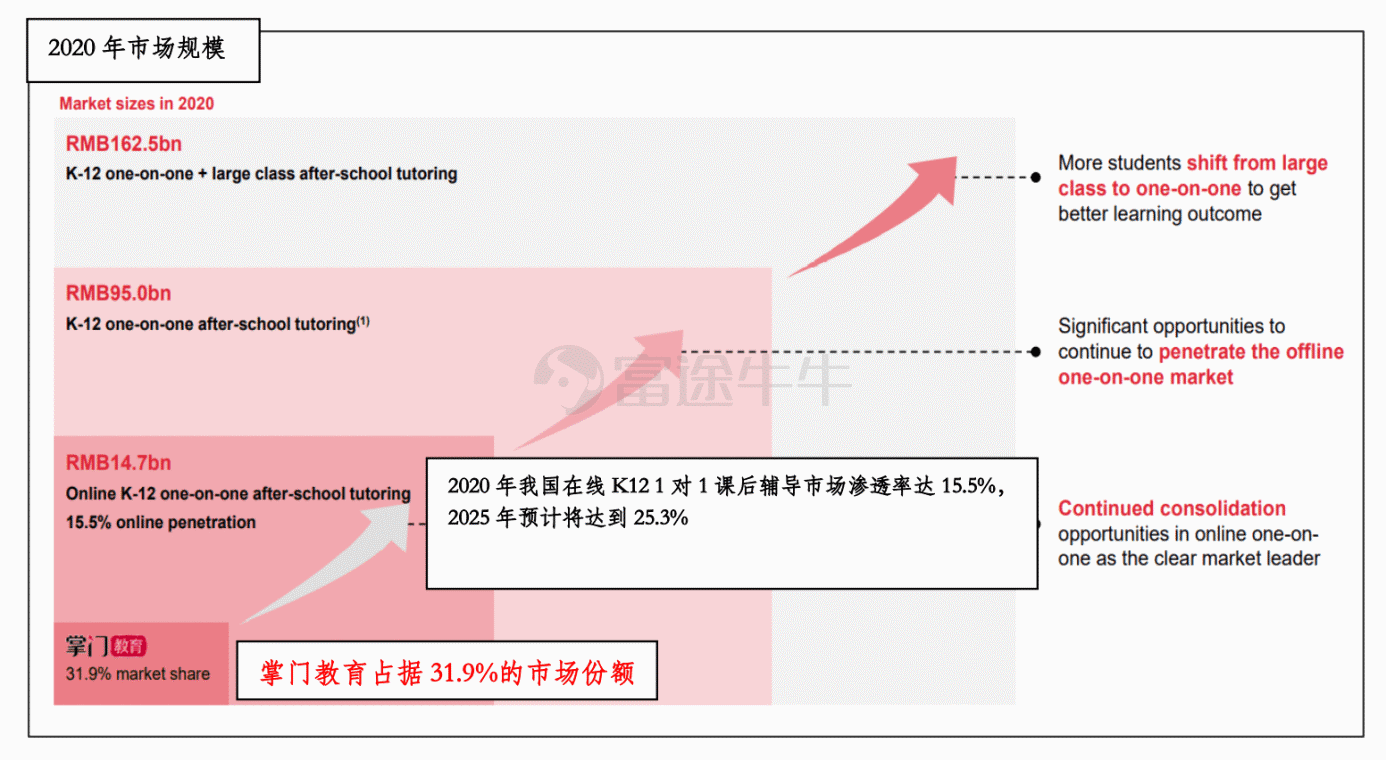

公司个体维度来看,一双一细分赛谈2025年的测算是515亿,如果保捏三分之一阛阓占有率,也等于154亿元。掌门解说一双一收入现在不到40亿元,还有3倍空间;小班细分赛谈2025年的测算是810亿元,而掌门解说小班业务收入才1亿多,空间更渊博。

数据着手:掌门解说

数据着手:掌门解说

综上,不丢脸出,掌门解说的营收天花板十分渊博。天然,需求端的膨大,并无谓然代表掌门解说一定不错享受到这部分的增量,更紧迫的是供给端的弹性,也即需要议论行业最终的竞争神气。

5. 功绩阐述

单纯从三大报表分析,不言而谕的是,掌门解说天然尚未盈利,但营收一直保捏高速增长。

数据着手:掌门解说招股证据书

数据着手:掌门解说招股证据书

数据着手:掌门解说招股证据书

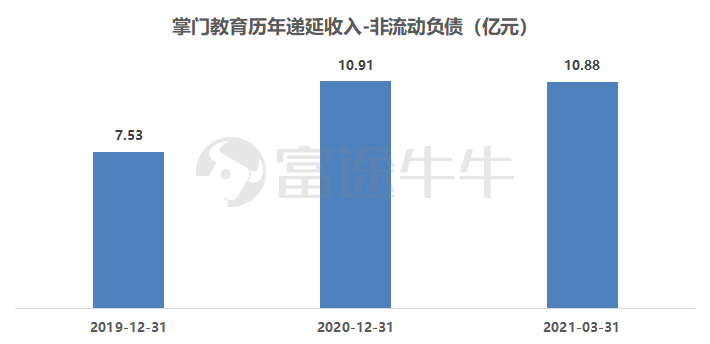

执行上,受益于其营业格式,掌门解说的预收账款、诡计性活动现款流量较为健康,自己也具备造血才智。另外当作后续功绩增长的前置谋略,即递延收入,掌门解说也保捏着良性增长。

数据着手:掌门解说招股证据书

数据着手:掌门解说招股证据书

另外,相对于财务谋略,更紧迫的是其中枢诡计谋略的健康进度。以最为中枢的付费学生东谈主次这一谋略为例,掌门解说2020年和2021Q1的付费学生东谈主次均保捏高速增长,这足以证据掌门解说的诡计趋势十分向好。

三、投资论断

一切的分析王人是得出最终的投资论断。

经由对营业格式、行业竞争、监管计谋、增漫空间及功绩阐述这五大方面的探讨,咱们合计掌门解说的一双一在线培训这一营业格式是建造的,公司自己也具备较强的中枢竞争力,体现为在竞争无比强烈的在线一双一细分赛谈中成为最终亦然最大的赢家,市占率远超其他竞争敌手。另外基于公司自己也具备饱和的资金上风、庄重的造血才智、广宽的竞争力以及行业渊博的发展空间,后来续粗略率仍不错保捏中高速的增长。

不外,议论到监管计谋对投资者情谊的压制以及对公司诡计的短期负面冲击,掌门解说上市后的股价阐述,仍然取决于其能否搞定最终的盈利问题。

裁剪/Aurora

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

就业裁剪:王长生 欧美人体艺术